Metropolitný inštitút – koľko nás ročne stojí a prečo nikto nereaguje na „brutálne“ zistenia kontroly mestského kontrolóra

K 30.9.2021 mal MIB 65 zamestnancov na hlavný pracovný pomer a 34 zamestnancov na dohody o prácach vykonávaných mimo hlavného pracovného pomeru, spolu 99 zamestnancov, pričom stabilizačná fáza (koniec 12/2020) kalkulovala s 53 zamestnancami.

Kontrolou naplnenia jednotlivých etáp náboru zamestnancov, prechodu jednotlivej agendy a činností, bolo zistené, že niektoré politiky neprešli na MIB ako napr. dátová politika a taktiež nebol k presnému dátumu naplnený stav zamestnancov na jednotlivé útvary.

Na MIB prešli aj zamestnanci útvaru hlavného architekta, pričom suplovali činnosť tohto útvaru. Pracovné pozície na Magistráte prechodom týchto zamestnancov a celej agendy na MIB neboli zrušené v plnom rozsahu (jedno miesto bolo zrušené, ostatné zostali), veľa miest je neobsadených. Uvedeným postupom nedošlo k úspore mzdových nákladov a na voľné pozície na Magistráte hlavného mesta boli prijatí ďalší zamestnanci.

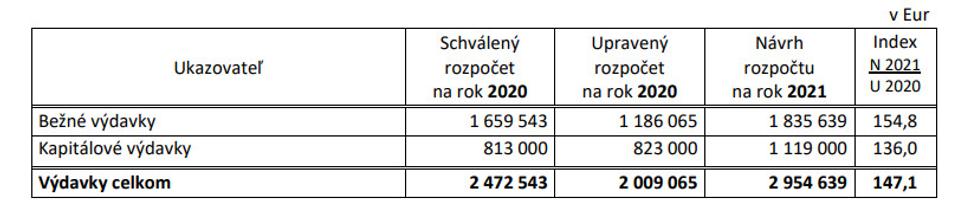

V roku 2021 bol bežný transfer na činnosť organizácie: 1 835 639 Eur V členení:

– Personálne náklady 1 127 906 Eur

– Ostatné prevádzkové náklady a architektonické súťaže 707 733 Eur

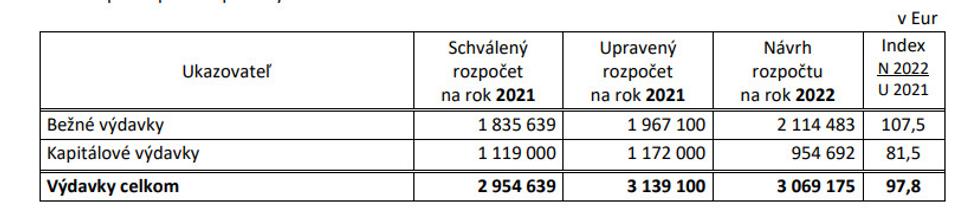

Koľko je to v roku 2022?

Bežný transfer na činnosť organizácie by sa podľa schváleného rozpočtu mal zvýšiť v roku 2022 – 2 114 483 Eur v členení:

– Personálne náklady 1 516 958 Eur

– Ostatné prevádzkové náklady a architektonické súťaže 597 525 Eur

Bežné výdavky Metropolitného inštitútu narástli z roku 2020, keď činili cca 1,18 milióna EUR na 1,967 milióna EUR v roku 2021 až na predpokladaných 2,114 milióna EUR v rozpočte na rok 2022.

Trend rastu výdavkov najmä na mzdy kopíruje Vallov zaužívaní vzorec v oblasti personálnej politiky na magistráte.

Mestský kontrolór a jeho kontrolná skupina dospela k nasledovným záverom:

- Napriek tomu, že MIB realizuje svoju činnosť už viac ako 2 roky, čo predpokladá samostatnosť a určitú mieru autonómie aj na úrovni vedenia a štatutárneho orgánu, tak riadiacu činnosť vykonáva čiastočne primátor HMBA vrátane zásahov do systému odmeňovania zamestnancov.

- Závažné a opakujúce sa porušenia Zákona o účtovníctve, zákona o DPH, Zákonníka práce, zákona o slobodnom prístupe k informáciám, zákona o finančnej kontrole, zákona o majetku obcí, porušenia finančnej disciplíny v zmysle zákona o rozpočtových pravidlách verejnej správy.

- MIB realizuje súťaže, kde vynakladá finančné prostriedky na odmeňovanie členov poroty neefektívne a nehospodárne.

- MIB nemá jednoznačne definovanú hraničnú kompetenciu s voleným zákonným orgánom – hlavnou architektkou HMBA.

- MIB vytvára hodnoty/výstupy v podobe majetku, ktoré neoceňuje v súlade s platnou legislatívou.

- Účtovná evidencia nereflektuje na skutočnú ekonomickú a účtovnú situáciu MIB.

Detailné závery a analýzu kontrol si môžete prečítať v mojom blogu